こんにちは、さるすべりです。

実は今年の4月からつみたてNISAをオルカンから「楽天・全世界株式インデックス・ファンド」に変更しています。

理由を話します。

つみたてNISAを変更した理由

実は過去に何度もつみたてNISAの銘柄を変更していますが、今回の変更した理由は「満期時に全て非課税で取り崩したい!!」という気持ちが再来したからです。

参考:来年から「つみたてNISA」は「SBI・全世界株式インデックス・ファンド」を積み立てます!【税金の先送り・繰延】

↑つみたてNISAの合算問題については過去記事で詳しく書いています。

結局、現在特定口座でオルカンを保有しているので、つみたてNISAもオルカンにしてしまうと20年後に何もせずに放置していると特定口座と合算されてしまい取り崩し時に税金が発生してしまうわけです。

これは、改めて考えると凄いデメリットだなぁと感じます。

15年後には最初に投資(2018年)したつみたてNISAが満期となります。

15年後は私は50歳となっています。

その頃には当然FIREしているはずなので、50歳から始まるつみたてNISAの取り崩しは言わば「年金」なのです。

合算されるかどうかは、この年金が「課税or非課税」になるかに繋がっています。

当然、非課税で年金を貰いたいに決まっています!!

というわけで、つみたてNISAはオルカンではなく「楽天・全世界株式インデックス・ファンド」に変更することとしました!

なぜ楽天・全世界株式インデックス・ファンドか

過去記事のように「SBI・全世界株式インデックス・ファンド」でも良かったのですが、SBIのはETFの組み合わせで擬似的に「FTSE Global All Cap Index」に連動させているので、VT一本でシンプルに投資している「楽天・全世界株式インデックス・ファンド」の方が魅力的に思えたので楽天に決めました。

楽天の方が純資産総額も約3倍多いのも決め手でした!

おわりに

しかし、何度も方針を変更するのは私の悪い癖です😩

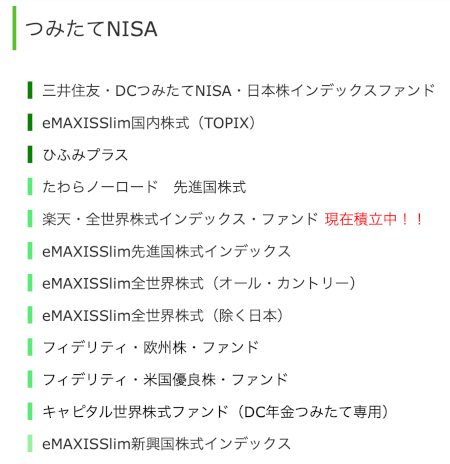

つみたてNISA保有銘柄

結局、現在12銘柄を保有している状態になってしまった笑

多すぎますね。

20年後には「楽天・全世界株式インデックス・ファンド」一本になっているとスッキリしていいんですが・・・

おそらくまた魅力的なファンドが生まれて鞍替えしている予感。(SBIのVシリーズであるSBI・V・全世界株式インデックス・ファンドが松井証券に来たらまた心動くかもしれません😅)

まあ、その時はその時です!!

しばらくは「楽天・全世界株式インデックス・ファンド」一本でつみたてNISAやっていくので宜しくお願いします!!

はじめてコメントさせていただきます。

今回の記事,つみたてNISAでオルカンから変更する理由として,「結局、現在特定口座でオルカンを保有しているので、つみたてNISAもオルカンにしてしまうと20年後に何もせずに放置していると特定口座と合算されてしまい取り崩し時に税金が発生してしまうわけです」と書かれています。

特定口座でオルカンを保有している,いない,は関係ないのではないでしょうか?

たとえ,特定口座でオルカンを保有していなくとも,ある年に,つみたてNISAで購入したオルカンは20年後に,何もしないと特定口座に移りますので,同じことでは?

あるサイトでは,こう書かれています:

「たとえば、ある年につみたてNISA口座で投資信託を40万円積立したとして、20年後に100万円に増えたとすると、運用していた投資信託は非課税期間の終了時点でつみたてNISA口座から課税口座に移りますが、その際の価格(時価)が新しい取得価格になります。

つまり、課税口座に移る際に40万円で購入した投資信託は100万円で購入したものとなるので、非課税期間で増えた60万円には税金がかかりません。」(https://president.jp/articles/-/49669?page=1)

要するに,特定口座でオルカンを保有していると,つみたてNISAのオルカンが将来,特定口座に自動的に移った時,不利になるようなことはないと理解しています。

いかがでしょうか?

コメントありがとうございます。

以前の記事で合算されて不利となる例を説明したので参考にしてください。

“ 特定口座でオルカン40万円、つみたてNISAでオルカン40万円購入しました。

20年後オルカンの基準価額が2倍になったとします。→特定口座評価額80万円(売却時8万円課税)、つみたてNISA評価額80万円(非課税)

満期を迎えたつみたてNISAが特定口座に合算されます。→その時の時価(80万円)でオルカンを購入したと見なされます。

合計取得金額120万円、評価額160万円、含み益40万円となり、満期を迎えたつみたてNISAの80万円分を売却すると20万円の売却益が発生し4万円が税金として徴収されてしまいます。 ”

私は↑のように認識しております。

勿論全ての資産を売却した場合のトータルの税金は変わりませんが、なるべく税金支払いを遅らせて利回りを向上させるには合算させるべきでないという見解です。

満期後も売却せずに放置するという人には関係ないかもしれませんが、私はつみたてNISAを年金として考えているので関係あります。

15年後には非課税で年金受け取りをしたいのです。

この考え方間違っていたらごめんなさい(^_^;)

丁寧な回答ありがとうございます。

過去の記事も,昨日読ませていただきました。

すみません,理解力が乏しく,よくわかりません。

私が申し上げているのは,特定口座で同じ投信を保有しているかいないかは,関係ないのではないでしょうか?

ある年に購入したオルカン40万円分は,20年後に,そのままにしておけば特定口座に移ります。

これは,オルカンを特定口座で既に保有していても,他の投信を保有していても,全く関係ないと思います。

そして,特定口座に移れば,その後の運用期間中に生じた利益に対してのみ課税されます。

もし,非課税で売却したければ,20年後,特定口座に以降する前に売却すればよいのではないでしょうか。

他の書籍やネットで,つみたてNISAで購入する銘柄と,特定口座で購入する銘柄を同じにすると,将来の売却で不利益が生じる,という注意喚起はみたことがありません。

「もし,非課税で売却したければ,20年後,特定口座に以降する前に売却すればよいのではないでしょうか。」

↑これは同意見です。

しかし売却せずに放置していた場合は自動的に特定口座に移管されて同一銘柄があった場合は合算されると認識しています。

【合算前】

取得金額40万円、評価額80万円(特定口座)

取得金額80万円、評価額80万円(つみたてNISA)

この時点でつみたてNISA80万円分売却すれば無税ですが、

【合算後】

取得金額120万円、評価額160万円(特定口座)

合算後に同額(80万円)売却すると4万円課税されてしまいます。

特定口座に同一銘柄が無い場合は移管後に80万円売却しても無税です(80万円よりも値上がりした分は課税されますが)

どうでしょうか?

これ以上の説明はちょっと厳しいです(^^;)

私も時間がある時にでもまたちょっと調べてみます

お時間を割いて説明していただき,ありがとうございました。

私も気になったので,証券会社に質問してみました。以下は回答です。

「いつもauカブコム証券をご愛顧いただき、誠にありがとうございます。

お問合せいただきました件についてご回答いたします。

つみたてNISAの非課税期間20年間が終わると、つみたてNISA勘定の

投資信託は、特定口座や一般口座などの課税口座に非課税期間終了時の時価で

払い出されることとなります。

特定口座に払い出された投信の買付単価は時価に変わります。

特定口座に払い出された投信の時価ともともと特定口座で保有していた取得単価が

平均化されその後の取得単価となります。

平均化された取得単価より高く売却した場合は課税対象となります。

そのため実際には利益が出ていない場合も課税対象となるケースがございます。

また何かご不明な点がございましたらお気軽にお問い合わせくださいませ。

今後ともauカブコム証券をよろしくお願い申し上げます。

auカブコム証券株式会社」

さるすべりさんの見解どおりと理解しました。

出口戦略も,こうして考えてみるとシンプルではありませんね。

やはり,同じ証券会社の口座であれば,つみたてNISAと特定口座は,別の銘柄にしておくのは,メリットがありそうですね。

つみたてNISAでの運用額の取り扱いをシンプルに考えることができますよね。

教えてくださりありがとうございました。

私のつみたてNISAは:

1.スリム米国株 メイン

2.スリム全世界(除く日本)

の日本にしています。

ただ,特定口座ではこれ以外の銘柄も買ってしまい,まだまだごちゃごちゃしています。

今は米国株も潮目が変わり,難しい状況ですが,取り崩す時には,お互いの資産が大きく実っているといいですよね。

わざわざ証券会社に問い合わせていただきありがとうございました!

考え方が合っていたみたいでホッとしました(^^;)

最終的につみたてNISA後半部分を取り崩す時には私は70歳になっているので、出来るだけシンプルにしておきたいですね。(70歳になって満期前に適正な口数の売却は多分できない(^^;)

NASDAQとかけっこう下がってますが、安く株を買えるチャンスです。

20年後を見越して共に積立投資を頑張りましょう!