こんにちは、さるすべりです。

私には子供が二人います。

ともにジュニアNISAを活用して資産運用をしています。

2022年1月現在、子供の資産状況を確認したいと思います。

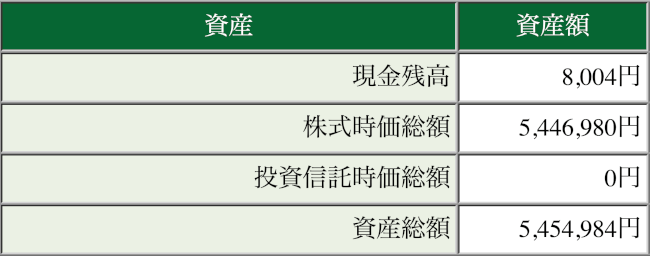

長男の資産状況

ジュニアNISA口座残高

特定口座残高

ジュニア口座と特定口座を足した

5,472,417円

が長男の資産になります。

長男へのジュニアNISAを目的とした贈与は既に5年分(80万円×5)完了しているので計400万円投資しています。

単純に計算すると

+1,472,417円

+36.8%

の成績となっています。

※特定口座残高には諸収入(親戚からのお小遣い等)からの投資額が含まれているので、正確には400万円プラスアルファ投資しています。

素晴らしい!!このまま増えていけば大学費用の心配はなさそうですね!d( ̄  ̄)

現在5歳なので大学までに残り13年運用できます。1,000万円ぐらいになっていても不思議ではありません。

なお投資している商品ですが

ジュニアNISA口座では

- MAXIS全世界株式(オール・カントリー)上場投信[2559]

特定口座では

- eMAXIS Slim全世界株式(オール・カントリー)

に投資しています。

【余談】

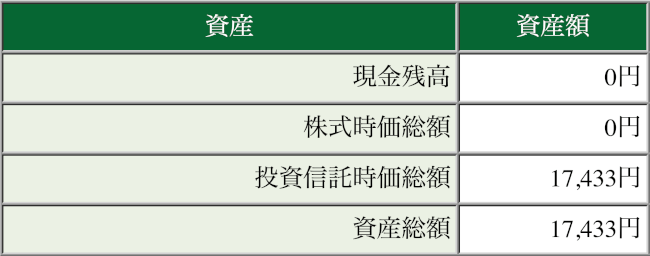

ジュニアNISA口座とは別に特定口座で投資している理由ですが、松井証券のジュニア口座では分配金なしの投資信託が購入できないため、株やETFを購入すると必然的に配当金・分配金が発生します。再投資するためにはジュニアNISA口座内の特定口座(ちょっとややこしい)で再度買い付ける必要があります。このジュニアNISA口座内の特定口座で保有しているETFからの分配金や売却益は課税されてしまいます。この時課税された税金は確定申告で戻ってきます(所得がない子供の場合、48万円以下の利益は無税です)。

そういう理由で、確定申告で戻ってきた税金及び諸収入(お小遣い等)を普通の特定口座(残高17,433円の口座)で投資するようにしています。ジュニアNISA口座は年80万円までしか入金できないので、無駄無く投資するには特定口座も利用する必要があるのです。

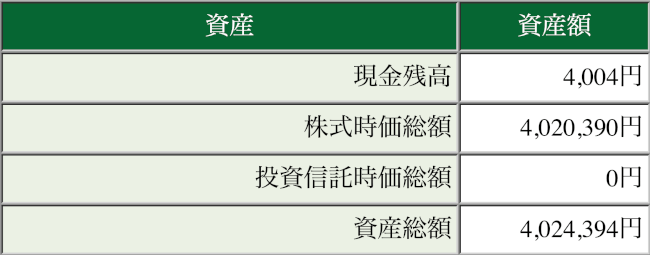

長女の資産状況

ジュニアNISA口座残高

特定口座残高

ジュニア口座と特定口座を足した

4,042,336円

が長女の資産になります。

長女へのジュニアNISAを目的とした贈与は既に4年分(80万円×4)完了しているので計320万円投資しています。

計算すると

+842,336円

+26.3%

の成績となっています。

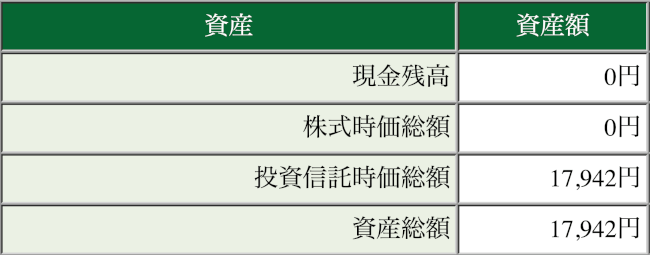

※長男と同じく、特定口座残高には諸収入(親戚からのお小遣い等)からの投資額が含まれています。

長女も順調に資産が増えてきていますね!

長女に関してはまだ1年分(80万円)ジュニアNISAが残っています。今年1年頑張って働いてジュニアNISAへの資金を稼ぎます。

来年にはいよいよ二人分のジュニアNISAが完了するのかー。やっと肩の荷が下ります^_^;

長女が投資している商品も長男と全く同じです。

ジュニアNISAでは

- MAXIS全世界株式(オール・カントリー)上場投信[2559]

特定口座では

- eMAXIS Slim全世界株式(オール・カントリー)

に投資しています。

おわりに

長かったジュニアNISAへの支出がいよいよ終わろうとしています。

計7年です。本当に長かったです。

おそらく子供の将来の学費用として、ここまで大きな金額を投資している親も日本全体で見れば少数でしょう。

大学費用の心配は少なくなってきましたが、最近は違う心配が出てきました。

高校卒業と同時に1,000万円近くの資産があると知らされた子供たちの心境は一体どうなるのだろうか?

多分いきなりポンと渡されたら馬鹿になってしまうと予想できます。

そうならないためには、ある程度の金融・投資・お金に関する教育を若いうちから教える必要がありそうです。

厚切りジェイソンの子育てを参考に、なるべく若いうちからやってこうと思います。

それでは、また!!

アイキャッチ2020-200x200.jpg)

アイキャッチ2021-200x200.jpeg)