こんにちは、さるすべりです。

岸田首相率いる、政府・与党による2023年度税制改正大綱が正式に決定しました。(令和4年12月16日)

これにより、NISA(少額投資非課税制度)の拡充が決まりました。

控えめに言って神制度だなと感じています。

この記事では、岸田NISA(勝手にそう呼ばせていただきます)の詳細と、私の所感を述べます。

岸田NISAの詳細

岸田NISAのポイントをまとめます。

- 2024年開始予定

- 制度一本化(現行では、つみたてNISAと一般NISAに分かれている)

- 制度が恒久化

- 非課税期間が無期限

- 年間投資枠が拡大

- 生涯投資枠が拡大(売却すると投資枠が復活する)

- 生涯投資枠に現行NISA残高は含まない(新旧NISAは分離している)

参考サイト↓

「NISA」生涯の投資上限1800万円へ 抜本的拡充・制度の恒久化によるメリットは? 出所:YAHOO!ニュース

新しいNISA普及の鍵を握るのは若者ではなく「50代」だ 出所:ダイヤモンド・オンライン

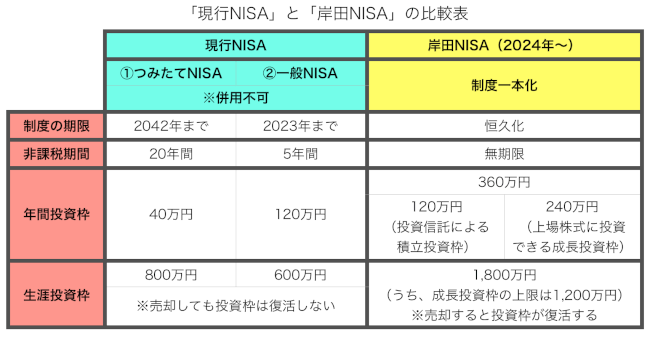

箇条書きではわかりにくいので、現行NISAと岸田NISAを比較した表をご覧ください。

作成:さるすべり

どうでしょうか?

個人的には、神制度にブラッシュアップされた印象です。

「岸田総理!!愛してる!!」

こう叫びたいぐらいです。

さて詳しくみていきますか。

制度一本化

まずは制度一本化についてです。

これまでは、つみたてNISAと一般NISAにわかれており、投資家はどちらか一方しか選択できませんでした。(厳密に言うと、ジュニアNISAもありますが割愛します)

今後、NISA制度が一本化してシンプルになることで、投資初心者でも参入しやすくなります。

「NISAって2つあるけど、どっちを始めればいいんだろうか?」

「なんとなく難しそう、面倒くさい・・」

こういった初心者にとって、制度一本化はとてもフレンドリーな改良点になっています。

制度が恒久化

これまでは、「つみたてNISAは2042年まで」「一般NISAは2023年まで」という期限が設けられていました。

それにより、先に始めた人が得して、後に始めた人は損をするという構図が浮き彫りになっていました。

大袈裟に言うと、2043年以降に生まれる子供はNISAができないことになります。

これでは不公平感が否めません。

今回の改正によって、いつの時代に生まれてもNISAを満額利用できるようになりました。

「グッジョブ!!」としか言えません。

非課税期間が無期限に

つみたてNISAと一般NISAには非課税期間があります。

- つみたてNISA → 20年

- 一般NISA → 5年

つみたてNISAの20年は長期投資の期間として考えると十分ではあります。

一方、一般NISAの5年は短すぎます。

株式を保有して収益が安定してくるのは概ね15年からです。

ですので、一般NISAは長期投資には全く適していない制度と言えました。

今回の改正によって、制度恒久化とあわせて、非課税期間が無期限となりました。

これにより、20年どころか30年や40年、50年という超長期間保有し続けることも可能になったのです。

素晴らしい!!

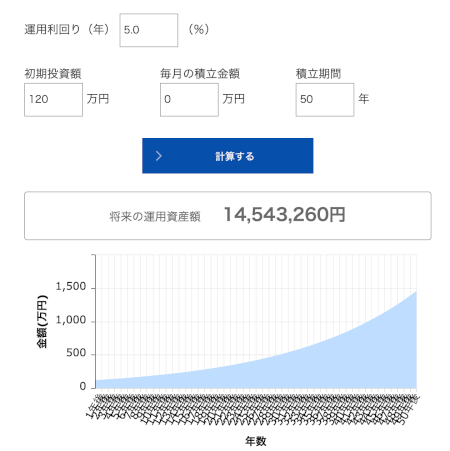

ここで、50年間インデックスファンドを保有したシミュレーションをしてみます。

後で説明しますが、岸田NISAでは投資信託枠として年間120万円投資できるようなります。

120万円を50年間、全世界株式インデックス(5%と仮定)に投資したとしましょう。

結果ですが

1,454万円になります!!10倍以上に価値が増えていますね!!

1,454万円という利益は、普通の特定口座ならば267万円の税金が徴収されてしまいます。

しかし、非課税で売却すれば267万円の税金がかからず無税となります。

これはめちゃくちゃ大きいですね!!

今回の改正によって、非課税期間が無期限となり節約できる税金がかなり増えるでしょう。

これは、我々投資家の最終利益が増えることを意味しています。

年間投資枠の拡大

長くなってきたので、先ほどの表をもう一度確認しましょう。

作成:さるすべり

ここからは年間投資枠についてみていきます。

これまでは、つみたてNISAは40万円、一般NISAは120万円という年間投資枠が設定されていました。

※しかも併用はできないので、多くても一般NISAの120万円が限度でした。

これが一気に年間360万円まで拡大されました!!

ヤバい、控えめに言ってヤバいです。

流石に、360万円使い切ることは私には厳しそうです。

しかし、制度が恒久化されたので焦る必要はありません。

自分が投資できる可能な範囲で、非課税枠を使っていきましょう!

ちなみに年間投資枠360万円は2つにわかれています。

- 120万円 → 投資信託の積立用(つみたてNISAの機能を引き継いだ)

- 240万円 → 上場株式への投資用(一般NISAの機能を引き継いだ)

簡単に説明すると、年間投資額が増えた「つみたてNISA」と「一般NISA」が併用できるようになったと言えます。

つみたてNISA → 40万円から120万円に

一般NISA → 120万円から240万円に

そして併用可能に!!

どれだけ改良するんだよ・・

もうお金が足りないよ・・・

注意点として、成長投資枠(一般NISA枠)ではレバナスなどのレバレッジ商品は購入できない可能性があります。

元々予定されていた2024年から新NISAでは、「レバレッジを効かせている投資信託、及び上場株式のうち整理銘柄・監理銘柄を投資対象から除外」と記載されていました。

今回の岸田NISAでも、この項目を引き継いでいる可能性は高いです。

個人的にはレバレッジやインバース商品は投資できなくてもいいですが、今まで通りETF(上場投資信託)は買えることを祈っています。

積立枠ではslimオルカン、上場株式枠では2559を買えれば、1,800万円分の全世界株式(MSCIオール・カントリー・ワールド・インデックス)を購入できることになります。

追記:成長投資枠でも投信信託を買えるみたいです。これで、どちらもオルカンで埋めることも可能ですね。

生涯投資枠(最大投資枠)の拡充

最後の拡充内容ですが、生涯投資枠が大幅に拡充されました。

最大投資枠と言い換えてもいいです。

今までは、つみたてNISAが40万円×20年で800万円、一般NISAが120万円×5年で600万円でした。

これが一気に1,800万円まで拡充されました!!

岸田総理ありがとう!!

ぶっちゃけ、最初の報道では1,500万円という話があがっていましたが、そこからまもなく1,800万円まで引き上げられました。

個人的には十分な投資枠だと感じます。

老後2,000万円問題がありましたが、45歳までに1,000万円をインデックスファンド(5%と仮定)に投資して15年間運用すれば、60歳には2,000万円を超えます。

そのように考えると、1,800万円という非課税投資枠は十分すぎると言えます。

それに、NISA以外にもiDeCoもありますしね。

これだけお得な制度を準備して、なお何もしない人がいれば、政府からしたら「もう知らね」っていうのが本音でしょう。

さて、この他にも重要な改良点があります。

それは「売却すると投資枠が復活する」という点です。

長期投資をしていたとしても、投資商品を変更したい場合もあるでしょう。

そういった場合は、売却することで新たな非課税投資枠が復活します。

これは今までのNISAにはなかった要素です。

少ない例かもしれませんが、操作を間違ってNISAを売却してしまう可能性もあります。

そういう場合も投資枠が復活するので、また買い付けることが可能となります。

とても使い勝手のよい制度となりますね。

逆にデメリットとしては短期売買に利用する人が増えるかもしれません。

(デイトレやIPO初値売りに利用)

個人的には「ほっとけば?」という気持ちですけどねー

私はできるかぎり長期保有していきたいです。(できれば死ぬまで笑)

最後に補足ですが、生涯投資枠1,800万円には今までのNISAの残高は含まれません。

新旧NISAは完全に分離していると考えましょう。

やはり早くから投資をしている人は得しますね ♪

非課税枠が「1,800万円+今までのNISA投資分」ということです。

これからNISAを始める人よりも、何歩も先に進んでいることになります。

やったね!!

NISA改正の所感

もう何度も言ってますが、今回の岸田NISAは控えめに言って神制度だと感じています。

ここまで拡充してくれたのは感謝しかありません。

「ありがとう岸田総理!!」

日本の首相は何かと叩かれがちですが、私は評価しますよ。

さて、ここまで素晴らしい制度になったNISAですが、今まで以上に「投資をする人」と「投資をしない人」の差が広がることは明らかです。

仮に、岸田NISAで満額1,800万円をインデックスファンドで15年運用(5%と仮定)すると3,800万円になります。

なんと元本から2,000万円も増えます!!

一方、銀行貯金や保険などしか利用しない人は1,800万円からほとんど増えないでしょう。

個人的にも、これでも投資をしない人は「もう知らね」って感じです。

将来的に資産を増やしたい人は是非とも利用していきましょう!!

最後になりますが、非課税期間が無期限になったので、高配当投資もアリかなと感じています。

成長投資枠の1,200万円を高配当ETFやリートETFに投資して毎月分配にするのも面白いと思います。

将来的にFIREしたら、成長投資枠からの配当金・分配金を生活費に充填するのは良いアイディアではないでしょうか。

(分配金の出ないインデックスファンドを自分で切り崩すのは結構難しいという意見が多い)

まあ2024年まで時間はあるので、じっくりと自分にあった投資方法を考えていきましょう!!

以上で、NISA拡充(岸田NISA)の記事をおわります。

読んでくれてありがとう!!