こんにちは、さるすべりです。

先日以下の記事を読みました。

「若いうちにやっておけば良かった」熟年夫婦が後悔していることから、いま学べるものとは

出典:Yahoo!ニュース

この記事によれば、熟年夫婦が「やっておけば良かった後悔1位」は資産形成・資産運用です。

資産運用は長期的に運用することで成果が出ます。

ぶっちゃけ熟年になってから資産運用を始めても遅い!というか勿体ないです!(意味がないとは言いません)

これを見ている若者たちよ、、、今すぐ資産運用することをオススメします!

熟年夫婦の後悔とは?

以下、前述記事から抜粋

熟年夫婦「やっておけばよかった後悔」

・1位:資産形成・資産運用(37.6%)

・2位:定期的な運動(26.0%)

・3位:後悔したものはない(24.7%)

・4位:旅行(19.9%)

・5位:親孝行(18.7%)※松井証券株式会社調べ

(2020/6/30公表)

2020年の調査ですが、このような結果となっています。

3位を除いて、どれも取り返しがつかないものばかりですね(^_^;)

親孝行:「親孝行したい時に親はなし」有名なことわざです。

旅行:若い時の方が体力もあるので旅行を楽しめます。感受性も豊かなので見る景色も違ってくるでしょう。

定期的な運動:運動をしてこなかったことで足腰が悪く寝たきりになったり、大きな病気に罹ってしまう人もいるでしょう。

そして

資産形成・資産運用です。

これも熟年になってから後悔して「今から始めよう!」と思っても簡単に成果が出るものではありません。

資産運用には時間が必要

資産運用は長期的に運用を継続することで成果が出ます。

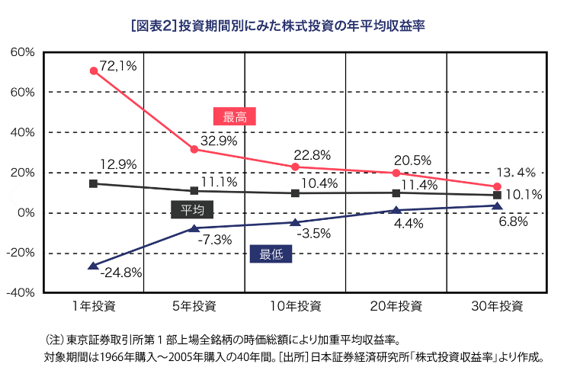

下のグラフをご覧ください。

出典:一般社団法人投資信託協会

短期間(1年、5年、10年)で株式を保有する場合、収益が安定していないのが分かります。平均収益率はプラスですが、最悪のケースでは-24.8%(1年)、-7.3%(5年)、-3.5%(10年)と損失を被っています。

一方長期間(20年、30年)株式を保有する場合、最悪のケースでも+4.4%(20年)、+6.8%(30年)と、どの期間を切り抜いても収益を得ることができたというデータです。

これが長期投資の有効性を示した重要なデータです。

つまり資産運用において再現性のある成果を得ようとするならば長期的に運用(20年以上)する時間が必要なのです。

つみたてNISAで20年の非課税期間が設けられているのも、こういったデータに基づいているのです。

ここで話を戻しましょう。

熟年夫婦が後悔してから資産運用を始めたとしても、残り20年以上の投資期間が十分にとれるでしょうか?

ぶっちゃけ厳しいでしょう。

健康寿命を男女平均の74歳とすると、54歳までの熟年夫婦ならギリギリセーフといったところでしょうか。

しかし55歳以上の熟年夫婦の場合、20年の長期運用が終了する前に健康寿命がきてしまいます。

従って十分な成果が得られない可能性があります。

55歳以上の資産運用は意味がない?

「じゃあ55歳以上の資産運用は意味がないっていうのか😡!」

と怒る方もいるかもしれませんが、そうではありません。

あくまで株式100%で運用する場合にリターンを確実に得られる可能性が低くなるというだけです。

ぶっちゃけ運が良ければ短期間運用でも72.1%(1年)や32.9%(5年)という高リターンを得られる可能性もあります。

また先程のグラフには載っていませんが、おそらく15年運用の場合、最悪のケースでもリターンはプラス若しくは0付近に落ち着いているはずです。

※日本株で算出したグラフなので世界株や米国株では違った数値になるはずです。それでも同じように長期になるほど収益率が安定していきます。

そう考えると、妥協点として59歳まで(15年運用)に資産運用を始めれば安定した収益を得られると言ってもいいかもしれませんね。

また60歳以上であっても、必ずしも株式100%にする必要はありません。

半分を債券、もしくは一部にゴールドを組み合わせて、ポートフォリオ全体のリスクを下げてボラティリティを緩やかにすれば、万が一の損失も少なくすることができるでしょう。

年齢を加味してポートフォリオの調整が必要です。

若者よ!できるだけ早く資産運用を始めよう!

というわけで、長期的な運用の有効性をご理解していただいたと思います。

さあ若者よ!

今すぐ資産運用を始めよう!

学生からでももちろんOK!

ていうか資産運用を始めるなら0歳児が一番有利です笑

試しに、0歳児で全世界株式インデックスファンドに100万円投資したと仮定して100歳まで運用してみましょう!(年率リターン5%で計算します)

- 0歳 100万円

- 10歳 162万円

- 20歳 265万円

- 30歳 432万円

- 40歳 703万円

- 50歳 1,146万円

- 60歳 1,867万円

- 70歳 3,042万円

- 80歳 4,956万円

- 90歳 8,073万円

- 100歳 1億3,150万円

20年運用程度では2.65倍にしかなりませんが、100年運用ならば何と元本の100倍以上まで成長します!!

これは長期運用によって複利の力を存分に活用した結果です!!

ぶっちゃけ「投資始めようかなぁ…」と迷っている時間が勿体ないです!

今すぐ証券口座開いて始めましょう!!

おわりに

ちなみに0歳児でも証券口座開いて投資できますよ😊👍

ジュニアNISAもそういった制度ですし、ジュニアNISAが終わったとしても普通の未成年口座開設で投資できます。

親が親権者(法定代理人)として投資するので違法でもありません。

実際私も子供が2人いますが、ジュニアNISAで0歳の時から投資しています。

上の子は400万円投資済み、下の子は320万円投資済みで残り80万円分投資予定です。

0歳から全世界株式に投資している子供2人が羨ましいです(^_^;)

その代わり高校卒業したら一切お金を出すつもりはありません。

あとは自分の資産を使って自由に生きていって欲しいです。

それでは、また!!

おはようございます、卯月ナナヤです。

若者たちよ!資産運用をやっておけば良かったと後悔したくないなら今すぐ始めよう!!【熟年夫婦の後悔】投稿記事拝見させて頂きました。

私は40歳ちょうどで今この手の資産を築くということについて勉強したり、情報を収集し日々カスタマイズを行ってます。

余剰金を投資に回すのが鉄則なので今はその余剰金を作るための削減と稼ぐ方法に注力して動いております。

ライフスタイルが変わるとどうしてもお金の使い道が大きく変わってしまうのであらかじめそういった変化にも対応できるように余剰金の捻出の方法は確立させていった方がいいかなと思います、実体験です(笑)

自分ももっと貯金があった時にこの手の勉強をして取り組んでいけたらと後悔をしております。

本当に若ければ若い時にやった方がよく自分の娘(3歳)にはしっかりそこだけは教えていけたらと思います。

コメントありがとうございます!

確かに余剰金は大事ですね。私のようにカードローンを使ってまで投資している状態ですと身動きが取りにくいです(^_^;)

本当の大暴落時まで使わなければよかったと後悔しています。

私は26歳ぐらいの時に投資を始めました。

今思うともっと早く、せめて就職した22歳の時には投資に出会いたかったですね。

我々の経験をできる限り子供たちに伝えていきましょう!