こんにちは、さるすべりです。

今回から四半期(1、4、7、10月)ごとに世帯全体の資産状況を報告することにしました。

今まで毎月報告していた個人資産の記事は前回で終了となります。

というのも家族持ちでFIREするなら、個人資産よりも世帯資産の状況がより重要ですからね。

それでは早速、令和4年10月1日付の我が家の資産状況をご覧ください。

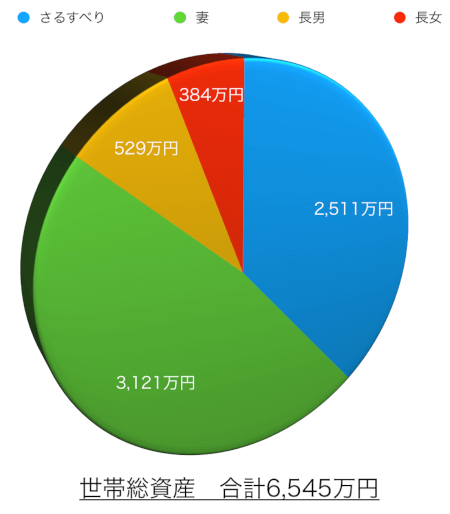

世帯の保有資産

令和4年10月1日付の世帯の保有資産は6,545万円でした。

最近の株安、仮想通貨安でけっこう減っちゃっています。

ちなみに今年の4月には7,000万円を超えていました。

参考:【世帯】総資産7,000万円突破!!準富裕層のランクがまたひとつ上がりました!

7,000万円突破の記事と比較するとわかりますが、資産を大きく減らしている要因は僕です笑

レバナスやら仮想通貨の下げが半端ないです・・

実は妻や子供たちが主に保有しているオルカンの下げ幅は大したことはありません。

円安効果で株価の下落を和らげてくれています。

しかし僕の保有している為替ヘッジ付きのレバナスは円安効果を享受できないのです泣

仮想通貨の暴落との相乗効果で、僕の資産評価額は4月から約500万円減ってしまったわけです。

しかも追加入金含めて500万円減ですからねー

リスク資産だけなら更に減っているのです。

まあ悲しいですが、こんな時もあります。

そのうちレバナスや仮想通貨のターンがくるでしょう。

その時まで安く買い続けていきます。

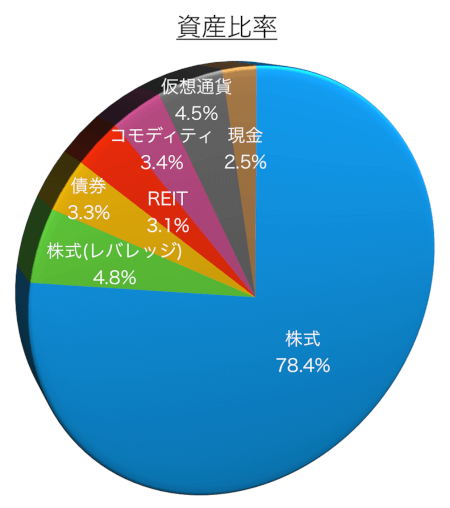

資産比率

今回から新しく世帯全体の資産比率も公開していきます。

世帯全体での資産比率を考えることはとても重要です。

株式と現金だけでバランスを取る手法もありますが、より多くの資産を保有してリバランスする方がリスクが減ります。

FIREを継続する上ではリスク(価格変動幅)が緩やかな方が持続しやすいです。

今からFIREを想定して準備をしていきましょう。

さらにレバレッジ2倍ファンドや仮想通貨も組み入れているので、リスクが減るだけでなくリターンの向上も期待できます。

株式だけに傾倒しないように気をつけたいですね。

現在の資産比率を見ると、個人的には株式が多すぎると感じています。(50%ぐらいにしたい!)

妻も子供もほぼ株式だけなので当然の結果ではあります。

今後の予定としては、妻と子供は引き続き株式オンリーで投資していってもらいます。(それが1番シンプルです)

株式以外に投資している僕が、株式以外の資産比率が増えるように調整していきたいです。

今考えているのは、特定口座で保有しているオルカンは全て売り払う作戦です。(もしくは比率を減らす)

そうすれば世帯全体の株式比率は50%に近づくと思います。

いつになるかわかりませんが、将来的に時期をみて実行する予定です。

さて、このグラフには隠れていますが、実は僕には借金(カードローン、現在190万円負債)があります。

8%の金利で仮想通貨などの投資にあてていましたが、今考えると愚の骨頂ですね。

8%で借金してまで投資する必要があったのかどうか。

結局仮想通貨下がりまくってますからね。

こういった馬鹿げた投資は今後はやめたいです。

とっとと返済していきます。

ポートフォリオ一覧

家族みんなが具体的に何に投資しているかまとめておきます。

さるすべり

【投資信託:特定口座】

・eMAXISSlim全世界株式(オール・カントリー)

・eMAXISSlim国内債券インデックス

・eMAXISSlim先進国債券インデックス

・eMAXISSlim国内リートインデックス

・eMAXISSlim先進国リートインデックス

・SMTゴールドインデックス・オープン(為替ヘッジなし)

・SMTゴールドインデックス・オープン(為替ヘッジあり)

・iFreeレバレッジNASDAQ100

・iFreeレバレッジS&P500

【投資信託:NISA】※2021年購入分

・スパークス・新・国際優良日本株ファンド

・東京海上・ジャパン・オーナーズ株式オープン

・ひふみワールド+

・インベスコ世界ブロックチェーン株式ファンド

・グローバル・ハイクオリティ成長株式ファンド(為替ヘッジなし)

・グローバル・フィンテック株式ファンド

・グローバルAIファンド

・ベイリー・ギフォード世界長期成長株ファンド

・大和住銀DC海外株式アクティブファンド

・深セン・イノベーション株式ファンド(1年決算型)

・iFreeレバレッジFANG+

・iFreeレバレッジNASDAQ100

・iFreeレバレッジS&P500

・グローバル5.5倍バランスファンド(1年決算型)

【投資信託:つみたてNISA】

・三井住友・DCつみたてNISA・日本株インデックスファンド

・eMAXISSlim国内株式(TOPIX)

・ひふみプラス

・たわらノーロード先進国株式

・楽天・全世界株式インデックス・ファンド※現在積み立て中

・eMAXISSlim先進国株式インデックス

・eMAXISSlim全世界株式(オール・カントリー)

・eMAXISSlim全世界株式(除く日本)

・フィデリティ・欧州株・ファンド

・フィデリティ・米国優良株・ファンド

・キャピタル世界株式ファンド(DC年金つみたて専用)

・eMAXISSlim新興国株式インデックス

【投資信託:iDeCo】

・eMAXISSlim全世界株式(オール・カントリー)

【仮想通貨】

・BTC(ビットコイン)

・ETH(イーサリアム)

・XRP(リップル)

・LTC(ライトコイン)

・BCH(ビットコインキャッシュ)

・XLM(ステラルーメン)

・XEM(ネム)

・BAT(ベーシックアテンショントークン)

・ENJ(エンジンコイン)

・IOST(アイオーエスティー)

・QTUM(クアンタム)

・OMG(オーエムジー)

・PLT(パレットトークン)

妻

【投資信託:特定口座】

・eMAXISSlim全世界株式(オール・カントリー)

【投資信託:つみたてNISA】

・iFreeTOPIXインデックス

・iFree外国株式インデックス(為替ヘッジなし)※現在積み立て中

・iFree新興国株式インデックス

【投資信託:iDeCo】

・楽天・全世界株式インデックス・ファンド

長男、長女

【ETF:特定口座】

・MAXIS全世界株式(オール・カントリー)上場投信[2559]

【ETF:ジュニアNISA】

・MAXIS全世界株式(オール・カントリー)上場投信[2559]

【投資信託:特定口座】

・eMAXISSlim全世界株式(オール・カントリー)

以上が我が家の保有銘柄です。

自分のポートフォリオはごちゃごちゃしすぎですね笑

妻や子供たちのようにもっとシンプルにしたいです。

しかしNISAは満期まで保有したいので、しばらくはごちゃごちゃが続きそうです。

2026年になると2021年に購入したNISAが全て売却されているので、少しはスッキリしそうかな。

世帯資産の大台突破の歴史

世帯資産の大台突破の過去記事です。

参考にどうぞ。

【世帯】総資産5,000万円突破!準富裕層の仲間入りへ!!(2020.12.30)

【世帯】総資産6,000万円突破!!準富裕層のランクがひとつ上がりました!(2021.9.1)

【世帯】総資産7,000万円突破!!準富裕層のランクがまたひとつ上がりました!(2022.4.1)

おわりに

というわけで世帯の資産状況を紹介させていただきました。

最近は資産が減るばかりでテンションが上がらないですが、そこまで落ち込む必要はありません。

冷静に考えると30代子持ちで資産6,500万円は十分すぎる金額です。

現在の世帯収入が600万円、資産によるリターンが5%と仮定すると、残り4〜5年で資産は1億円を超えます。

ギリギリ40歳前に億り人になるかどうかといったところですね。

リアルに40歳ぐらいがFIREすべき時期かもしれません。

資産が1億円あれば妻や親を説得する材料にもなります。

「1億円」というインパクトは大きいです。

しかし、あと4〜5年という年月は僕にとって途方もない時間に感じられます。

「この仕事をあと4〜5年も続けるのか・・」

ため息が出ます。

もうすでにFIREした気分になって仕事を適当にするのが1番良いとはわかっていますが、繊細な性格なのですぐに傷つき落ち込んでしまいます。

「この広い宇宙の小さな星の1人の人生なんぞ鼻くそみたいなもん」

こういった気持ちで頑張ってテキトーに生きていきたいです。

それでは次回は令和5年1月1日付で資産公開しますのでお願いします。

次回↓