こんにちは、さるすべりです。

金融庁から2023年度税制改正要望案が発表されました。

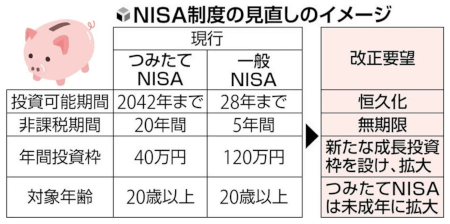

出典:読売新聞オンライン

NISA(少額投資非課税制度)の恒久化などの拡充を要望する内容となっています。

そして「新たな成長投資枠」という謎のワードも出てきています。

ワクワクが止まりませんね。

詳しくみてみましょう。

Contents

金融庁の2023年度税制改正要望案

NISAの拡充は岸田総理の「資産所得倍増計画」の目玉です。

拡充内容は以下のとおりです。

- NISA制度の恒久化

- 非課税期間の無期限化

- 新たな成長投資枠を設ける、投資枠の拡大

- つみたてNISAは未成年も対象にする

出典:読売新聞

NISA制度の恒久化

制度の恒久化は是非とも実現してほしいです。

将来的に制度が終了してしまうと、これから生まれてくる人が非課税投資ができず不利になります。

いつの時代に生まれても積極的に資産運用がしたくなる国にしてほしいです。

非課税期間の無期限化

非課税期間の無期限化も当然必要です。

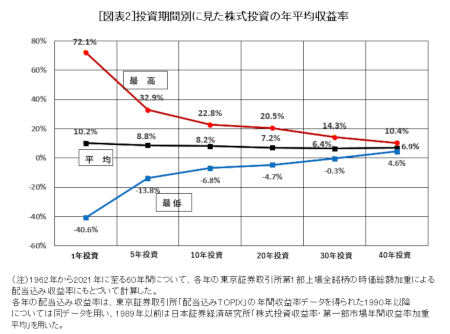

そもそも一般NISAの「5年間」は短かすぎます。

株式での長期投資は、おおむね15年以上保有することで収益が安定してきます。(妥協して10年以上)

5年間の短期保有では収益がマイナスになる可能性も少なくないのです。

出典:一般財団法人投資信託協会

※失われた30年を含む日本株式のデータなので、30年投資してもマイナス(-0.3%)になる場合もありますが、長期保有するほど収益が安定することが分かります。

つみたてNISAの「20年」でも十分ではありますが、長期投資は長ければ長いほど複利が効き資産が増えます。

当然、無期限の方が良いに決まっています。

新たな成長投資枠を設ける、投資枠の拡大

「新たな成長投資枠を設ける」

具体的には、つみたてNISAでも上場株式に投資できるようになると記載されています。

これは驚きの情報です。

例えば、トヨタ自動車やソニーグループの株式をつみたてNISAで購入できるようになるということです。

アップルやマイクロソフトなどの米国株式も購入できるかもしれません。

これは楽しみですね。

銘柄選定の才能がある人は、より大きな資産を形成するチャンスとなりそうです。

しかし米国株式は1株単位で購入できますが、日本株式は100株単位が基本です。

となると、例えばソニーグループを購入する場合は約113万円必要です。(令和4年8月24日現在)

これでは現在のつみたてNISAの投資枠40万円では購入することができません。

ですので、より多くの銘柄を購入できるように投資枠も大幅に拡大してほしいところです。

つみたてNISAは未成年も対象にする

2023年でジュニアNISAが終了してしまうので、それ以降に誕生する子供は非課税制度を利用できません。

そのため未成年でもつみたてNISAを利用できるように要望されています。

これは是非とも実現してほしいですね。

資産運用は時間との勝負です。

資産運用を始めるベストな年齢は0歳なので、生まれた瞬間からつみたて投資を継続して将来的に非課税で利益を獲得できるようになれば、大学費用などの問題も解決できるでしょう。

そうなれば奨学金を背負わずに社会人生活をスタートでき、その後の資産形成にもプラスに働きます。

私はすでにジュニアNISAで子供2人に400万円ずつ投資しています。

(来年下の子に80万円投資して完了です)

参考:子供の資産状況(2022年)【ジュニアNISA】

そのため未成年ジュニアNISAでこれ以上子供に投資することはないでしょうが、これから子供を産む世代にとっては大変優良な制度となります。

是非とも利用していただきたいですね。

さるすべり案のNISA

ここからは余談です。

私の考えたNISAを紹介します。

| 投資可能期間 | 恒久化 |

| 非課税期間 | 無期限 |

| 年間投資枠 | 120万円 |

| 投資対象 | 投資信託(つみたてNIAS採用銘柄) |

どうでしょうか?

つみたてNISAとか一般NISAとか分けずに、もう↑これ一本でいいんじゃないかと思っています。

大人も子供もひとつのNISAだけならシンプルで分かりやすいです。

年間投資額も120万円なら月10万円でちょうど割り切れます。

ただし投資対象だけは制限させていただきました。

現在のつみたてNISA採用銘柄(インデックスファンド中心)がベストだと思います。

なぜなら個別株やレバレッジ系ETFはインデックスファンドに比べてボラティリティが高いからです。

長期でみれば最終的に大きな利益を得られる可能性もありますが、途中の大暴落であまりの下落率に心が折れて狼狽売りすることになりかねません。

政府の掲げる「1億総株主」を重視するのであれば、入門者が長期保有しやすく右肩上がりが期待できるインデックスファンドを投資対象として限定するべきです。

投資対象が限定されていないと、入門者も何に投資すればよいか迷うことに繋がります。

以上、ネット上の落書きですが誰かの参考になれば幸いです。

おわりに

どのようなNISAに進化するか分かりませんが、拡充化はほぼ確定ですので楽しみです。

実際のところ、私はつみたてNISAを継続する予定なので、つみたてNISAの拡充内容に興味津々です。

リアルな予想では

投資可能額:40万円 → 60万円

に増額といったところでしょうか。

これでも月33,333円という半端な数字から月5万円ときっちり割り切れるようになるので嬉しいですね。

続報に期待します。