こんにちは、さるすべりです。

「仕事を辞めて自由に暮らしたい」

最近はそんな事ばかり考えています。

特に最近仕事に対してのモチベーションが低く、やる気が出ない日々を送っています。

まだ32歳ですが、辞めれるもんならすぐに仕事を辞めたいと常々思っています。

つい最近ですが私のポートフォリオの殆どは「グローバル3倍3分法」になりました。それにより「もしかして現段階でリタイア生活は可能なのでは?」という誘惑に襲われています。

Contents

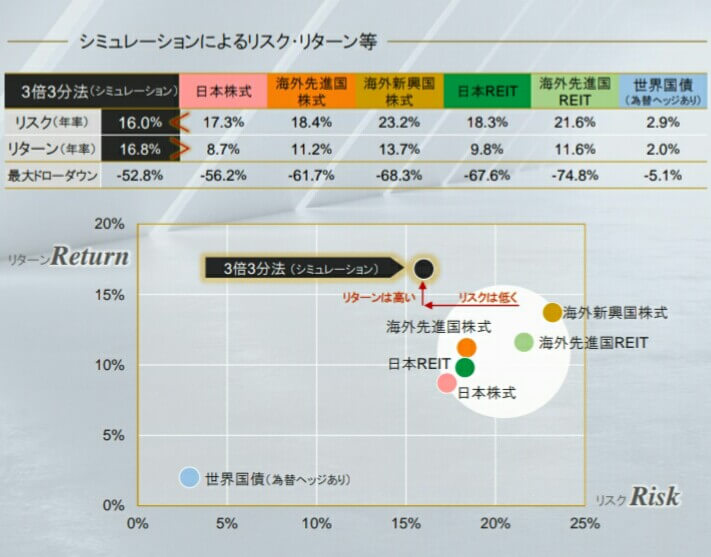

グローバル3倍3分法の年率リターン

※日興アセットマネジメントより出所

上図を見ていただくと、グローバル3倍3分法の年率リターンは16.8%である事が記載されています。

素晴らしいですね。

これを信じるのであれば、現在約1,600万円分のグローバル3倍3分法を保有している私の場合、何とかリタイア生活を送る事が可能だと思われます。

※信託報酬や売却時の税金を考慮して年率リターンを概ね15%として考えてみます。

1,600万円 × 15% = 240万円 【毎月20万円の収入】

十分に生きていく事は可能ですね。

ボーナス無しの月給20万円の仕事をしているようなもんです。

しかし、私にはまだ幼い子供が2人います。最低でも大学費用は確保してからリタイア生活に入る予定です。具体的にはジュニアNISAで大学費用を準備しています。残り3年かけて長男分(80万円)と長女分(240万円)を捻出予定です。

ですので、まだしばらくはリタイアする予定はありません。

また16.8%という年率リターンも、2003年から2018年までの期間を切り取ってシミュレーションしただけに過ぎません。今後もそのリターンを維持する保証などどこにも無いのです。

出来るだけ余裕を持ってリタイアする必要があります。

妻の資産を含めると

妻はiDeCoもつみたてNISAもしていますが、特定口座でも投資信託を保有しています。

現在特定口座では1,000万円分のグローバル3倍3分法を保有しています。

結婚するまでは投資をした事がなかった妻が、ここまで投資にお金を使うようになるとは思ってもいませんでした。

私の説得に応じてくれたとはいえ、妻はかなりの大物?、度胸が据わっているなと感心しています。

それでは、私(1,600万円)と妻(1,000万円)で保有しているグローバル3倍3分法を合算して計算してみましょう。

2,600万円 × 15% = 390万円 【毎月32.5万円の収入】

これだけの世帯収入があれば何の問題もなく生きていけそうです。

また、グローバル3倍3分法以外にもつみたてNISAや預貯金もありますので、更なる生活費の補填が可能です。

じゃあリタイアすればいいのでは?

「今すぐにリタイアしたい」という思いはあるんですが、中々踏ん切りがつきません。

理由としていくつか挙げられます。

- 年率16.8%のリターンは不確定

- つみたてNISAの満額には後18年もかかる

- 子供の教育費

- 不慮の怪我や病気等

- 世間体

- 親の説得

ざっと考えてもこれだけあります。

年率16.8%のリターン

先程も書きましたが、グローバル3倍3分法の年率16.8%というリターンはあくまで過去のシミュレーションによるものです。この数字を鵜呑みにするのではなく、年率リターンを厳しめに低く見積もる必要があると考えます。

つみたてNISAは始まったばかり

つみたてNISAの満額(800万円)の積み立てが終了するには20年かかります。今年はまだ3年目です。つみたてNISAは貴重な非課税枠なので、満額前に切り崩しするような事はしたくありません。リタイアすると私と妻で年間80万円も積立金がかかってしまいます。それだけ収入を圧迫する事になるので、現在の資産額ではまだまだ余裕を持ってリタイア生活を送る事は出来ないと考えます。

子供の教育費

子供二人のジュニアNISAの為に、残り320万円を用意する必要があります。また、これから子供達がどんな習い事をしたいと言い出すか分かりませんし、大学も県外や私立の大学に行って多額の学費がかかる可能性もあります。そう思うとリタイアするにはまだまだ不安です。

不慮の怪我や病気

私は基本的に医療保険は必要ない派です。高額医療制度や必要であれば預貯金や投資信託の切り崩しで良いと考えているからです。しかしながら、妻や子供達が怪我や病気により高額医療制度対象外の治療が必要になる可能性も0ではありません。こういった可能性を考えると現状でのリタイアには躊躇してしまいます。

世間体

恥ずかしながら、まだまだ多少の世間体を気にする心は残っています。特に私は田舎住まいで、そういった近所付き合いも根強く残っています。これから子供達が幼稚園・小学校に進学していく中で、他の親御さんとの付き合いも増えます。子供にとっても親が無職だと恥ずかしい思いをさせるのではないかとか、そんな心配も浮かんできます。まあ、リタイア後はブログやフォトストック以外にも色んな事をしてみたいという気持ちがあるので、フリーランスとして名乗れば問題ないかと思っていますが。

親

私の両親はまだまだ健在です。特に父親は私の投資に関してあまり良い印象を持っていないので、現状リタイアすると言い出せば「何を寝ぼけてるんや!!」と怒鳴られそうです。父親の持病の高血圧が悪化しそうで心配です。

おわりに

現段階でもリタイア生活は出来ない事はないと思っていますが、心配事が多過ぎて躊躇してしまいます。

皆さんはいったいどのタイミングでリタイアするのでしょうか?

出口をどうするかが一番難しいなと感じています。

ぶっちゃけ人間の悩みは尽きないもので、資産額が増えても次々に心配事が出てきてリタイア出来ないような気がしています……

今の部署自体は人間関係的にはストレスが無いので、精神的に追い詰められて退職するような事はないと思います。

やはり、どこかの段階で強い信念を持って退職届を提出する必要がありそうです。