こんにちは、さるすべりです。

2021年は普通NISAに浮気してしまいましたが、2022年からは「つみたてNISA」に戻そうと考えています。

Contents

つみたてNISAに戻す理由

2021年はNISAでアクティブファンドやレバレッジファンドを購入しました。

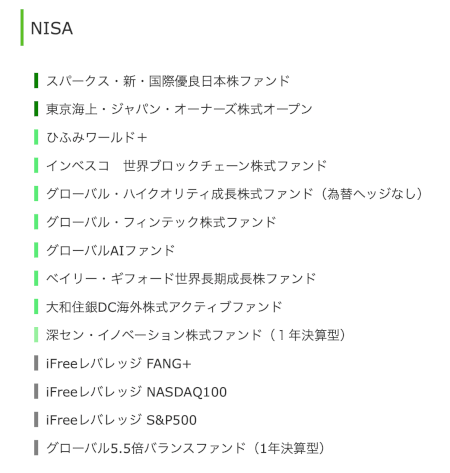

2021年にNISAで購入したファンド一覧

直近で成績の良いアクティブファンドばかり購入しましたが、未来も好成績を残すとは限りません。

しかも、NISAは5年間(2023年まではロールオーバー可能ですが)しか保有期間がありません。

5年間というのは、実は収益化安定に十分な期間とは言えません。

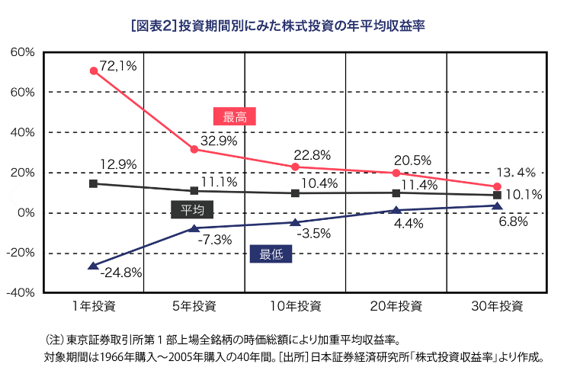

下記の図をご覧ください。

出典:一般社団法人投資信託協会

図は東証1部銘柄で計算した収益率ですが、世界株でも似たような数値になると思います。

NISA(5年投資)、つみたてNISA(20年投資)で考えると、つみたてNISAの方が収益率が安定しているのが分かります。(最高20.5%、最低4.4%)

一方NISAは最高32.9%、最低-7.3%と収益率の振れ幅が大きくなっています。しかも、5年投資しても-7.3%とマイナスの成績になる可能性があります。

つまり確実に元本割れせずに非課税の恩恵を受けたい場合は「つみたてNISA」を選んだ方が良いと言えます。

これが、私が「つみたてNISA」に戻そうと思った理由です。

やはりNISAは5年しかないので、どうしてもギャンブル的な要素が強いと思います。

2021年はちょっと寄り道しましたが、基本に忠実な長期投資をしたいと思い直したので、2022年からは「つみたてNISA」に戻すことにしました。

NISAは5年以内に10倍株を見つけられる人などが利用するべきですね。

120万円が10倍になれば1,200万円になり、216万円という大きな非課税の恩恵を受けれます。

私には個別株の才能は皆無なので、つみたてNISAがお似合いなのです。

おわりに

つみたてNISAは2042年まで積み立てることができます。

私は今後ずーーっと「つみたてNISA」を利用するつもりです。もう普通NISAに浮気はしません!笑

なお積み立てるファンドは「eMAXIS Slim 全世界株式(オール・カントリー)」だけを予定しています。

資産運用のコアは「eMAXIS Slim 全世界株式(オール・カントリー)」だけにして、シンプルな運用を心がけていきたいと思います。

※取り崩し時に特定口座のオルカンと合算されないように、つみたてNISAは楽天の全世界株式インデックスに変更しました。

参考:つみたてNISAを「楽天・全世界株式インデックス・ファンド」に変更しました!